一、重要提示

长钱账户团队承诺以诚实信用、勤勉尽责的原则管理和运用账户资产,但不保证一定盈利。长钱账户投资组合的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策前应仔细阅读「长钱账户投资组合策略方案说明书」。

本报告期自 2023 年 1 月 1 日至 2023 年 3 月 31 日止。

二、2023 年一季度市场回顾

长钱账户主要配置偏股型基金,我们先来看一下今年一季度股市的表现,这决定着长钱账户整体的盈亏情况。

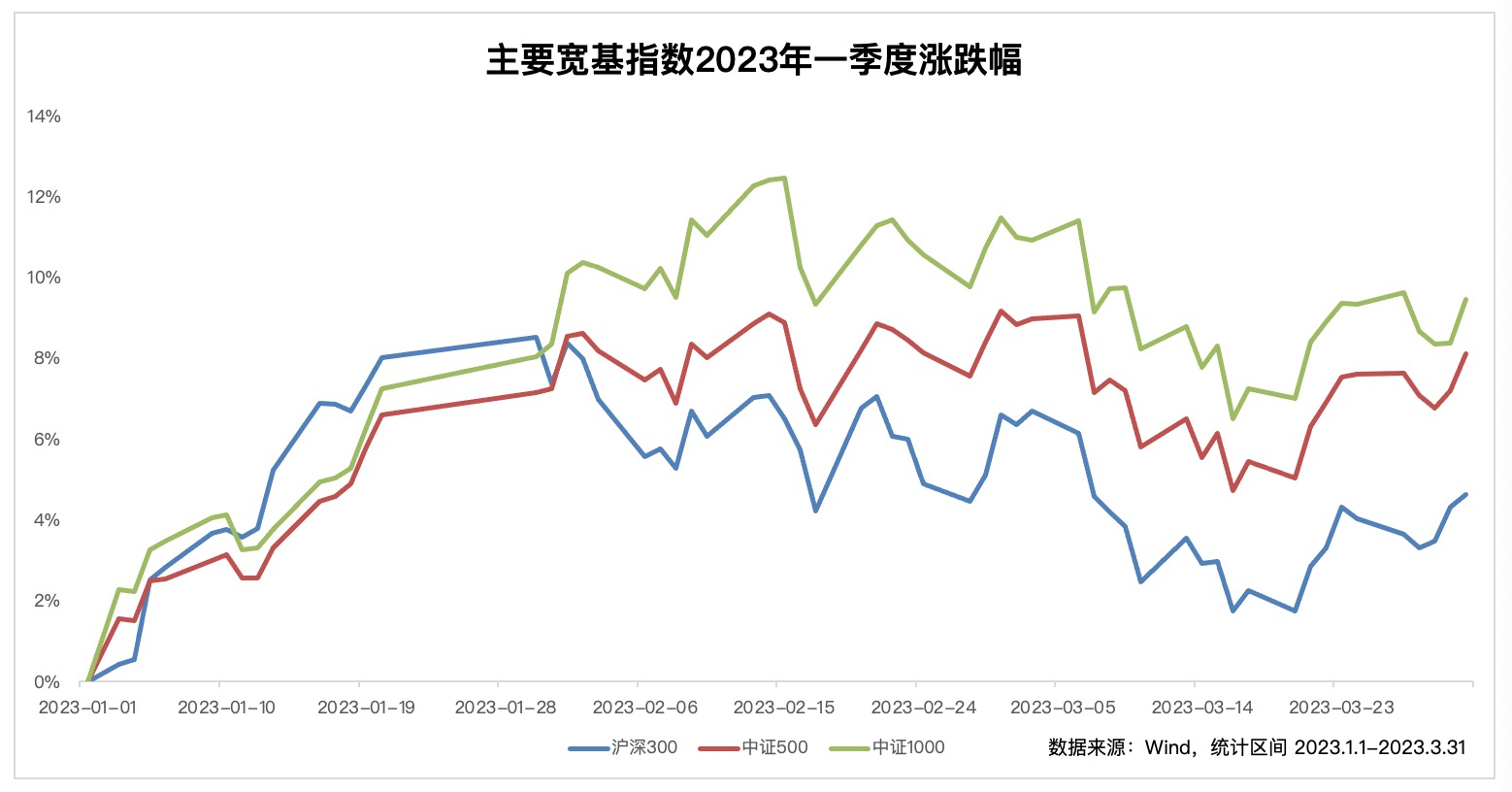

2023 年一季度的市场行情让A股的参与者们切身体会到了「均值回归」的道理。

大家还记得 2022 年各大股票指数下跌了多少吗?沪深300、中证500为代表的宽基指数去年下跌幅度在 20% 左右。受此影响,偏股型公募基金普跌、市场情绪低迷。股市是经济的晴雨表,去年股市因为经济低迷整体表现糟糕。但转眼间到了 2023 年,开年市场普涨,这种普涨行情一直延续到春节前,投资者的热情再次回归股市,「牛回速归」的口号也再次响起。

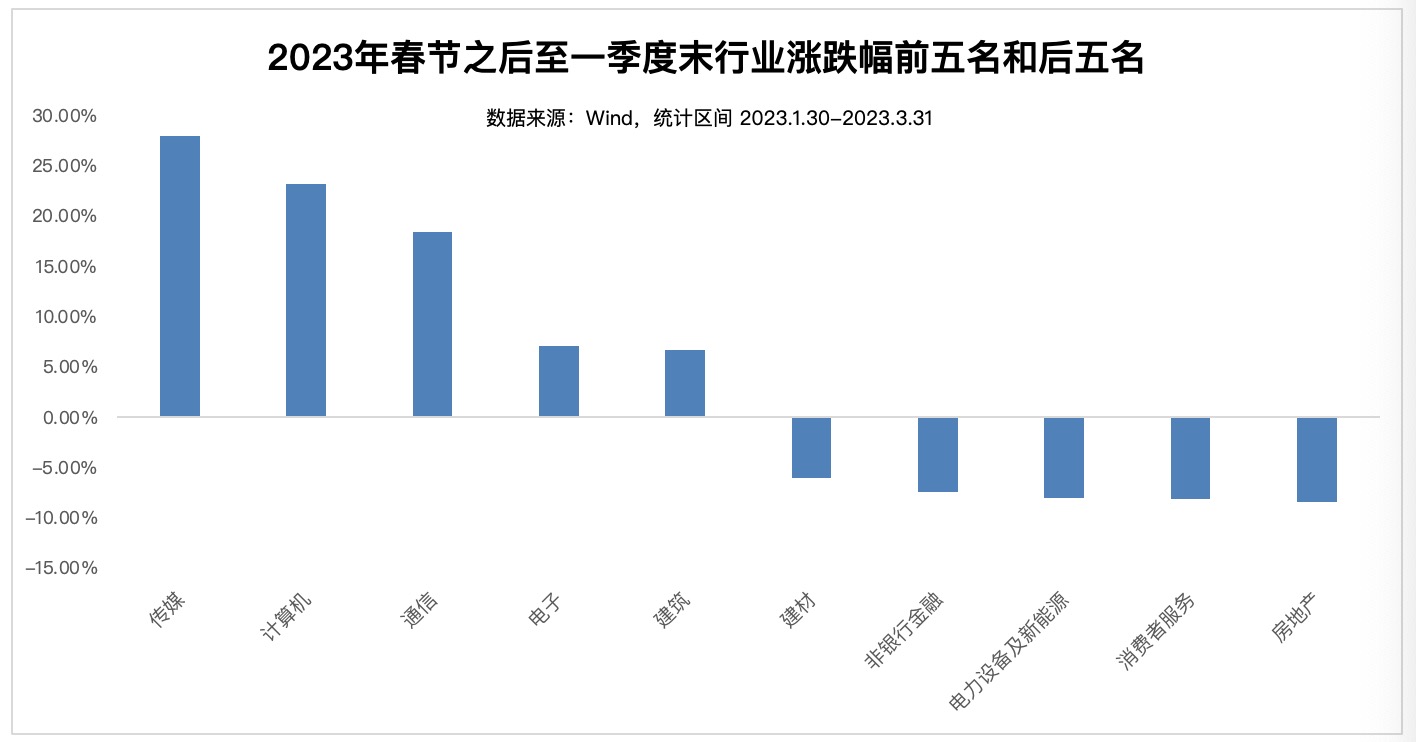

然而春节过后,普涨行情并没有得到延续。类似沪深300、中证500等宽基指数从 2 月初开始横盘震荡,从上面的图里也能明显看出,春节是个明显的分水岭。在大盘指数横盘震荡的时候,行业之间开始走向极致的结构性分化行情。传媒、计算机、通信等信息技术行业受益于 ChatGPT 和数字经济概念,迎来了一波快速上涨,涨幅远远超过其他行业。而房地产、消费者服务、电力设备及新能源等则表现不佳,出现了明显的下跌。

过去三年被公募基金抱团的新能源赛道和此前一度被抛弃的信息技术行业在 2023 年的一季度迎来地位的翻转。市场的变化莫测,让我们再次体会到均值回归和均衡配置的重要性。

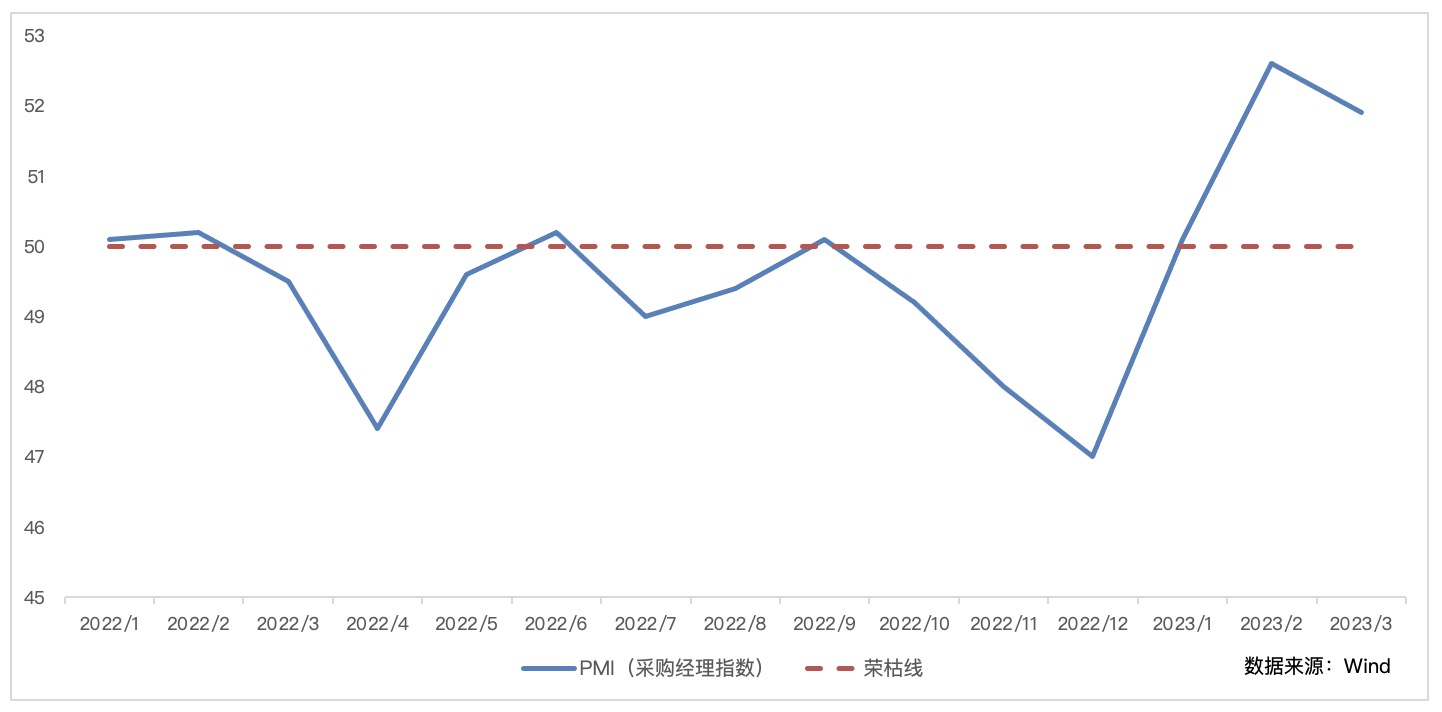

股市从普涨到结构性分化的表现,一方面意味着,市场没有太多的新增资金进入,难以支撑大级别的全面上涨;另一方面也说明,投资者之前对于经济复苏的乐观预期逐渐回归到理性状态。通过宏观经济数据的变化情况也能对此得到验证。

上图展示了 PMI 指标从 2022 年 1 月到 2023 年 3 月的走势情况。作为企业经营前瞻指标,PMI 的走势反映了宏观经济的周期情况。2022 年一季度和四季度,PMI 持续下跌,经济下滑严重。当疫情等不利因素消退之后,国内经济开始快速复苏,PMI 也一跃而上,一度站在了荣枯线(PMI 数值通常以 50% 作为经济强弱的分界点)之上。股市也一片喜气洋洋。

但短时间内给予过高的预期,往往会希望落空。之后的经济数据显示,经济复苏依然还处在起步阶段,复苏之路道阻且长,需要一个过程。强预期与弱现实的对比强烈,使得年初市场对于经济复苏的过度乐观预期逐渐回归到理性状态。

接下来具体说一下长钱账户关注的指数品种在今年一季度的表现情况。

整体来说,今年一季度这些指数都出现了上涨,只是涨幅有高有低。全指信息表现最好,我们在前面介绍了,信息技术春节后独领风骚,使得该指数在今年一季度上涨了 26%。另外,中小盘指数中证1000、中证500的表现好于上证50、沪深300等大盘指数。中证红利依旧很稳,作为价值风格指数,表现好于创业板指。总之,一季度股市整体上涨的行情,提高了大家的盈利概率。

长钱账户除了配置偏股型基金,还配置了债券基金。接下来介绍一下今年一季度债市的表现。

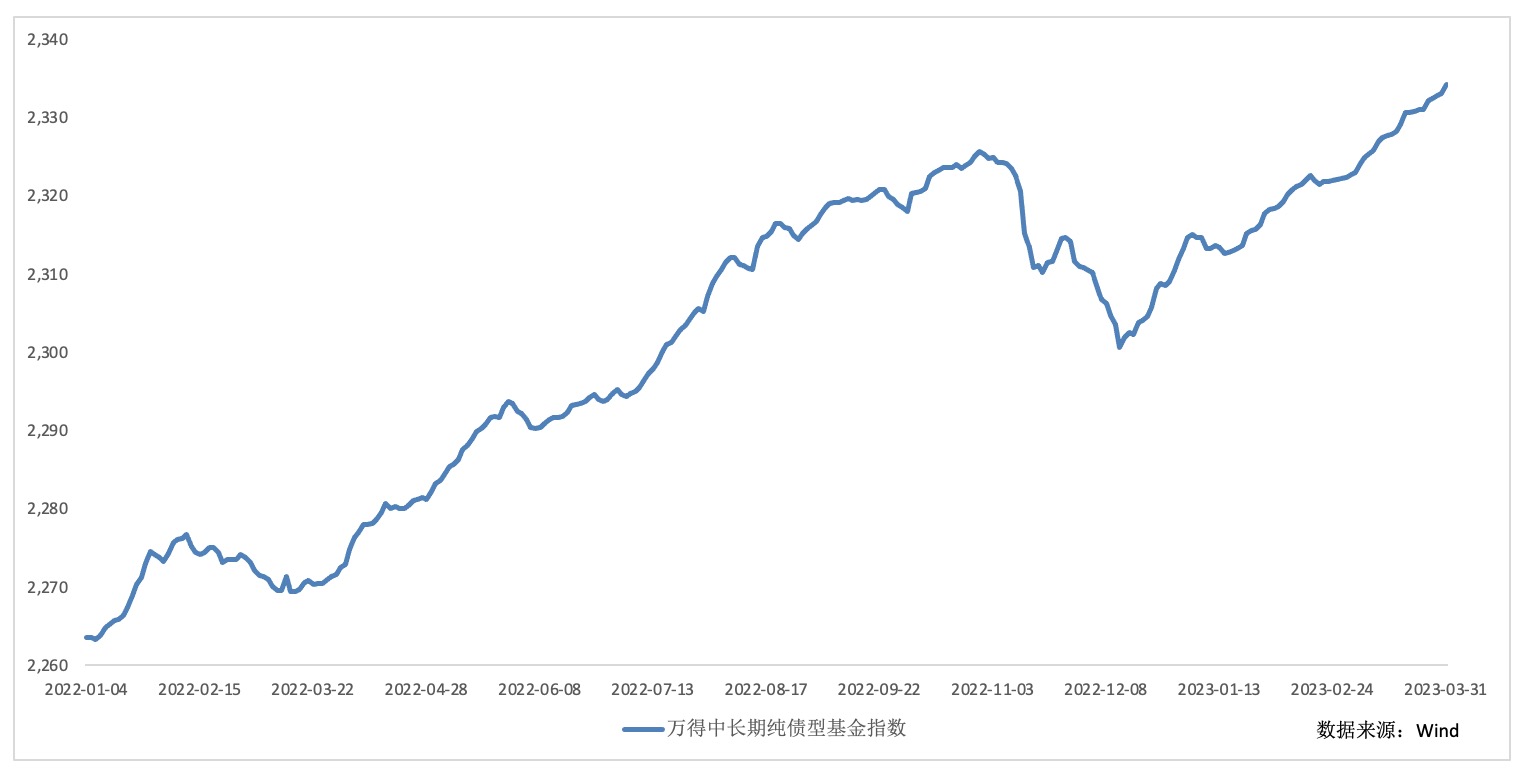

债券市场在经历了去年 11 月以来的大幅波动之后,今年以来逐渐收复失地。以万得中长期纯债型基金指数为例,该指数在 2022 年全年上涨 2.16%,最大回撤为 1.08%,且主要发生在去年年底。相信配置了债券基金和银行理财产品的投资者,对去年年底债市下跌带来的恐慌还记忆犹新。

面对大面积的赎回潮,债券基金经理被迫作出卖出操作,债券价格下跌,债券资产的性价比有所提升。均值回归对于债市也是同样适用的,债市每一次大幅调整反而都是长期配置的机会。在今年一季度万得中长期纯债型基金指数也实现了 0.97% 的收益表现,收复了去年底以来的市场下跌。

站在 2023 年一季度结束的节点,当我们穿越投资者情绪的起伏波动之后,市场和经济其实都在沿着自身的复苏轨迹前行。面对未来无人知晓,坚持投资组合的均衡配置是我们在穿越迷雾时的有利选择。

三、2023 年一季度长钱账户运作回顾

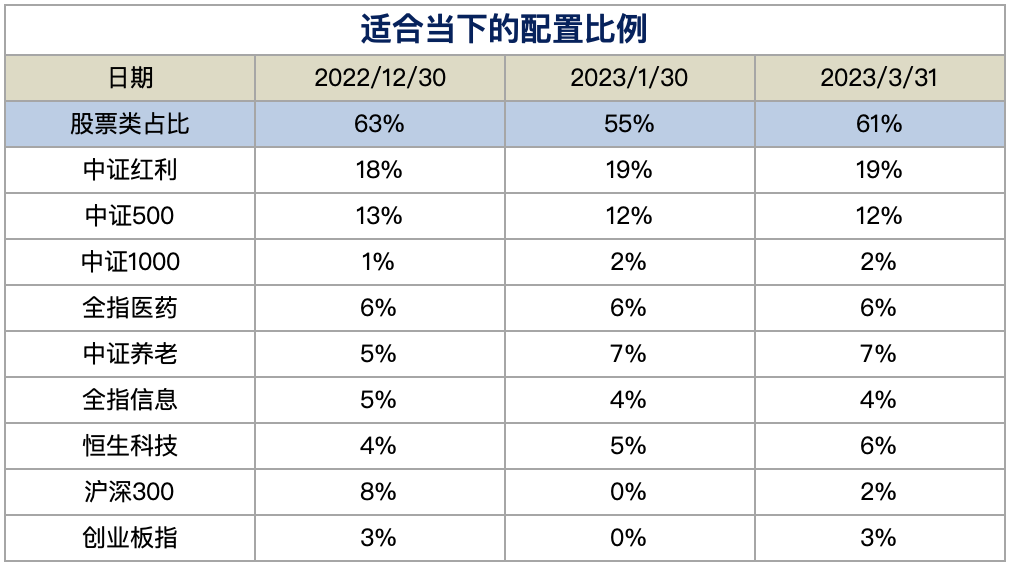

首先我们来看一下长钱账户的投资操作情况。长钱账户一大特点是可以根据市场变化,给出适合当下的配置比例。也就是说,当你有一笔新钱要投入时,可以不考虑过往的持仓情况,忽视沉没成本,直接按照适合当下的配置比例进行买入,将买入与持有的行为进行分离。

上图显示了 2023 年一季度长钱账户「适合当下的配置比例」的调整情况。如果你在去年年底买入,长钱账户会让你配置 63% 的股票类资产。随着 1 月份市场上涨,长钱账户并没有进行加仓行为,反而是在 1 月 30 日,降低了「适合当下的配置比例」,将 63% 降到了 55%。

为什么会进行调整呢?这是长钱账户本身的投资理念来决定的。长钱账户的投资理念是「好资产+好价格+长期持有」,在长期配置好资产的前提下,长钱账户也会注重资产的性价比。

这意味着,股市越跌,股票性价比越高,长钱账户推荐的股票类资产的配置比例会越高。当股市处于底部时,多数指数品种的性价比很高,配置的资产也会更为丰富。当股市上涨到一定水平时,长钱账户会降低当下配置的股票类资产的比例,同时根据具体指数品种的性价比情况进行调整。例如在这次调整中,沪深300、创业板指暂停买入。

股市从 2 月份开始整体进入横盘震荡,很多指数开始出现回调,长钱账户在此过程中慢慢加仓,分批买了下跌的沪深300、创业板指、恒生科技/中国互联网,将「适合当下的配置比例」里股票类资产的比例从 55% 提高到 61%,践行了越跌越买、逆向投资的投资策略。

在不断调整「适合当下的配置比例」的过程中,长钱账户难能可贵的是,保持了一致的资产配置逻辑,宽基指数为主、行业主题指数为辅,不会导致单一品种单一风格的过度集中,始终践行组合的均衡配置。

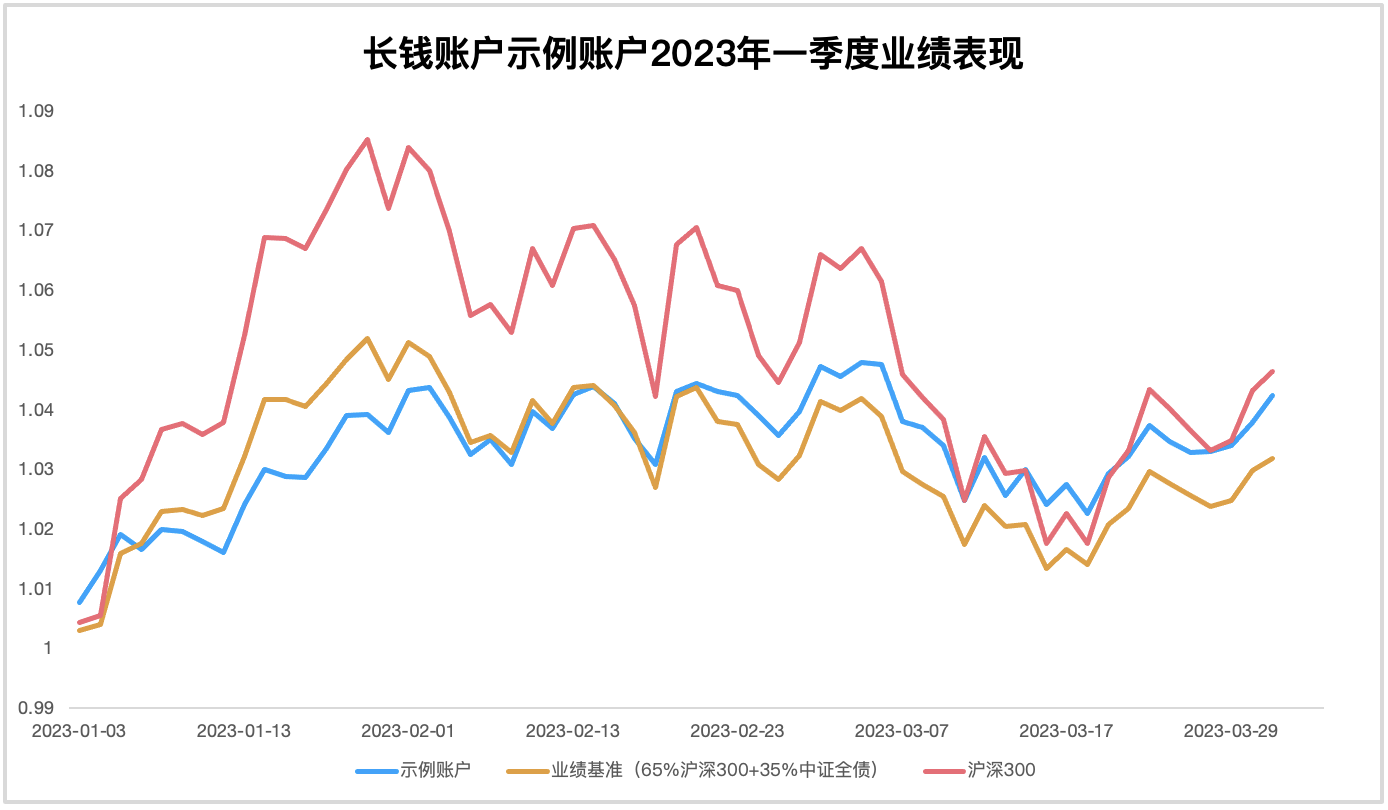

说完长钱账户在今年一季度的投资操作,我们来看一下长钱账户的业绩表现。如上面所说,由于每个人的投入时间不一样,配置比例有区别,长钱账户的业绩展示一直是个大难题,这是千人千面需要承担的后果。

在雪球基金和有知有行 App 中,大家会看到长钱账户的示例账户。这个示例账户开始于 2022 年 2 月 23 日,之所以选择这一天,是因为这一天是长钱账户内部上线的日子,很多用户开始用真金白银测试长钱账户。由于开始日期处于去年股市下跌过程中,示例账户到现在的收益表现一般,但整体表现好于同期的沪深300指数,也好于长钱账户的业绩基准(65% 沪深300+ 35% 中证全债)。

我们拿示例账户说明一下长钱账户 2023 年一季度的业绩表现。

长钱账户示例账户今年一季度收益率为 4.23%,最大回撤为 2.41%。同期,业绩基准收益率为 3.18%,最大回撤为 3.67%;沪深300收益率为 4.63%,最大回撤为 6.24%。从上图能明显看出来,长钱账户在降低回撤、降低波动的基础上,收益表现是可圈可点的。

当然,示例账户的业绩会跟你的实际长钱账户有差异,因为大家的买入时间、买入频率不同,资产配置比例也有不同。尤其是长钱账户大部分用户是今年开始买入的,赶上了市场的反弹。我们能观察到,截止到今年一季度末,约有 97% 的长钱账户持有人获得了正收益,只是收益大小会有区别。

整体来说,对于大多数长钱账户持有人来说,目前的持有期还短,短期的业绩表现大家简单看看以作参考,关键是大家能对长钱账户的投资理念和投资策略有更清晰的了解,建立更为合理的预期。

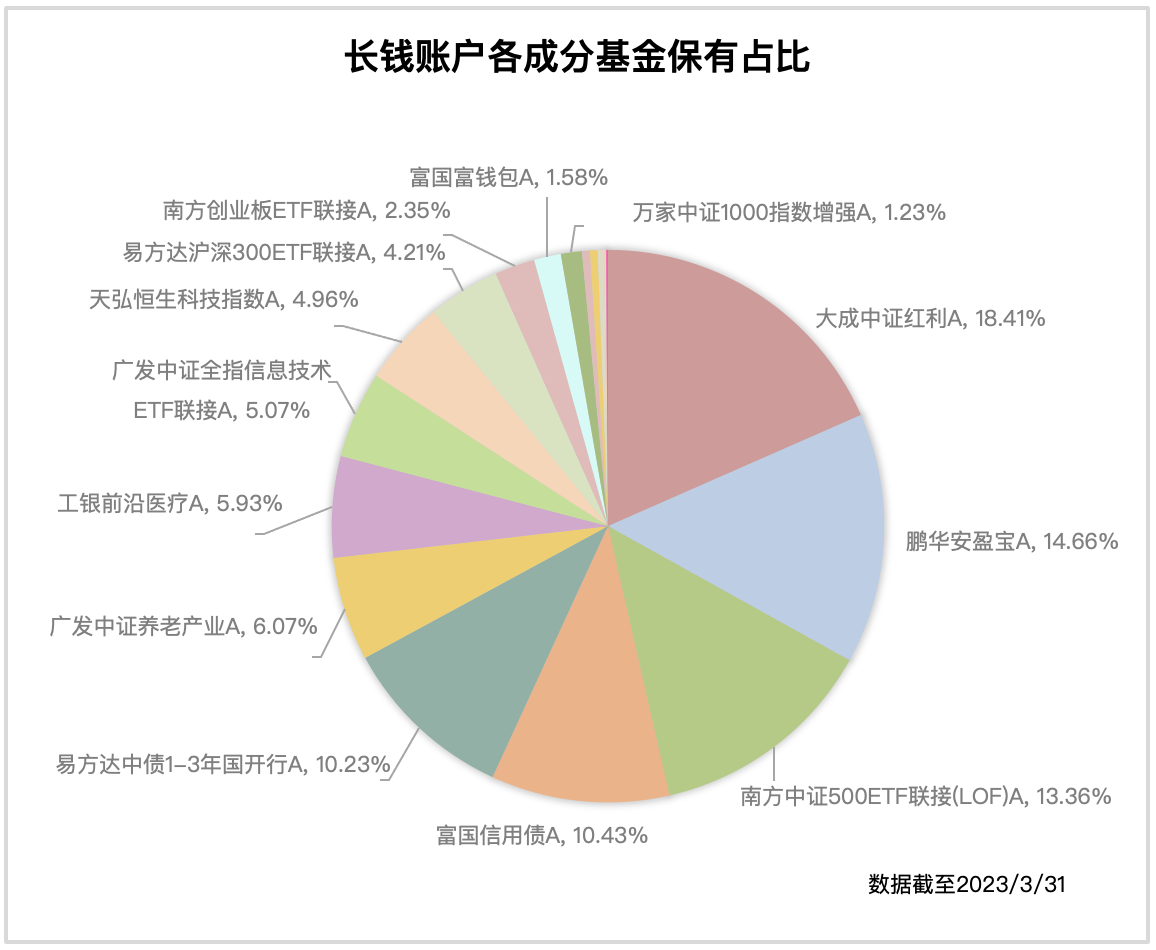

最后,我们来看一下长钱账户的具体持仓情况。

将所有长钱账户持有人的保有规模和在一起,当作一个大的长钱账户来看的话,截止到 2023 年一季度末,股票类资产占 63.10%,债券类资产占 20.66%,货币类资产占 16.24%。每位持有人的股票类资产的仓位在 60%-70% 之间不等。

具体到成分基金上,目前长钱账户里股票类配置比例最高的是大成中证红利和南方中证500,这两只基金在今年一季度表现排在同类前列。对于均衡配置的产品来说,很难单押某一大涨的赛道,当然,也很难单押某一大跌的赛道,行稳致远才是它的目标。

作为长期投资来说,长钱账户刚刚开始它的旅程,我们无法预测未来的市场变化,冷静客观地面对变化是我们能想到的最好答案。

材料形成时间:2023年4月。

数据及信息来源: wind、嘉实财富。

免责声明:本文所载内容仅供内部交流使用。本资料中的信息或所表述的意见没有考虑到个别客户特殊的投资目标、财务状况或需求,不应被作为投资决策的依据,亦不构成对任何人的投资建议。市场有风险,投资需谨慎。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。